Editorial 38: Los pronunciamientos de las administraciones tributarias

Por Diana Alexandra Guerrero Sigüenza

Si hay alguna materia jurídica que resulta técnica y confusa, esa es la fiscal. Se dice que: “los impuestos son demasiado difíciles para el hombre de la calle o para el hombre del metro” 1 . Ante ello, las administraciones han usado herramientas específicas para dar claridad a los contribuyentes sobre régimen tributario aplicable. Estas herramientas son las denominadas circulares.

¿Las circulares son normas? ¿son fuentes de derecho tributario en Ecuador?, ¿caben dentro de los denominados “y los demás actos y decisiones de los poderes públicos”, que establece el artículo 425 de la Constitución?

Lo que resulta claro es que toda circular debe partir de normas previamente promulgadas. Por este motivo es que, más que nuevos mandatos, la circulares se asemejan más a pronunciamientos sobre el criterio de la Administración Tributaria respecto de disposiciones legales o reglamentarias ya formuladas.

De acuerdo a Ricardo Guastini, una norma es “cualquier enunciado que se encuentre en las fuentes del derecho (…)” 2 y sostiene que, existen varios tipos de enunciados que se obtienen de normas formuladas o de una combinación de fragmentos de normas que dan como resultado un procedimiento argumentativo, sea lógico o deductivo. A este tipo de normas, Guastini las ha catalogado como “normas inexpresas ”3 , las cuales más allá de ser fruto de un nuevo enunciado, constituyen más bien un “razonamiento de los intérpretes”.

Principio de Legalidad

Sin duda lo que más importa en la emisión de circulares, es el respeto al principio de legalidad. Héctor B. Villegas asegura que: “la utilización de estas fuentes puede enfrentarse con el principio de legalidad, resultando indiscutido que estas no son imperativas. No obstante, en caso de auténticas lagunas del derecho, habrá que recurrir a alguna de ellas por vía de interpretación judicial” 4

Ante la posible vulneración del principio de legalidad, preciso lo señalado por Villegas que, remite a la interpretación judicial como recurso para limitar la posible confrontación con el principio. En este sentido, cabe recordar lo resuelto por la Corte Constitucional dentro de la Sentencia No. 15-21-CN/21. En este caso, la Corte se vio llamada a absolver una consulta de constitucionalidad sobre el inciso cuarto del artículo 48 de la Ley de Régimen Tributario Interno y la Resolución No. NAC-DGERCGC16-00000204, acto normativo relacionado con los montos y requisitos para la aplicación automática de los beneficios previstos en los Convenios para Evitar Doble Imposición.5

Al respecto, la alta Corte insistió al tribunal consultante que le corresponde resolver directamente las antinomias que surgen en la sustanciación de un proceso judicial y, que constituyen base de las pretensiones del accionante.

En conclusión, la Corte Constitucional dijo que es el mismo juez de instancia al que le corresponde resolver si una norma resulta ilegal o no, de acuerdo a los siguientes términos:

“las cuestiones de legalidad deben ser resueltas en el fuero ordinario y no se puede emplear a la consulta de constitucionalidad de norma como el remedio a cuestiones legales o a dudas de un juez sobre su aplicación, ya que esto desfigura el fin mismo del control concreto de constitucionalidad (…)”

En varias ocasiones dicha Corte ha advertido que, su competencia está en revisar si una norma guarda armonía con la Constitución e instrumentos internacionales de derechos humanos, más no con normas de rango infraconstitucional; en cuyo caso, le corresponde al mismo tribunal de instancia verificar cuestiones de legalidad.

En Ecuador, de acuerdo con lo resuelto por la Corte Constitucional, el Tribunal Distrital de lo Contencioso Tributario del Ecuador bien puede determinar si un acto normativo emanado de las administraciones tributarias respeta el principio de legalidad. Sobre este punto, cabe cuestionarnos si, una circular mantiene la aptitud necesaria para ser objeto de dicho análisis, ya que como señala Villegas, estas pueden no resultar imperativas, peor aún, puede que ni siquiera deban ser catalogadas como normas.

Atribución para emitir circulares

La emisión de circulares parte del artículo 7 del Código Tributario que, sobre la facultad reglamentaria advierte:6

“Sólo al Presidente de la República, corresponde dictar los reglamentos para la aplicación de las leyes tributarias. El Director General del Servicio de Rentas Internas y el Gerente General de la Corporación Aduanera Ecuatoriana, en sus respectivos ámbitos, dictarán circulares o disposiciones generales necesarias para la aplicación de las leyes tributarias y para la armonía y eficiencia de su administración. (…)”

De acuerdo a esta norma, se atribuye a la administración tributaria la potestad para dictar: alternativa 1: circulares; o, alternativa 2 y última: disposiciones generales. Entonces, las administraciones pueden dictar lo uno o lo otro, es decir: circulares o disposiciones generales. Actos que, no significan lo mismo y que la ley no los coloca en la misma categoría. Preciso aclarar en este punto que, las denominadas disposiciones generales, equivalen a las resoluciones de carácter general.

En definitiva, las circulares y disposiciones generales no comparten las mismas características. Al amparo de los términos del Código Tributario, la diferencia específica es que las primeras mantienen el tratamiento de “circulares”, mientras que las segundas tienen el carácter de “disposiciones”, lo que aparentemente significaría que solo estas últimas llevan consigo algún tipo de mandato u orden, por lo que resultan siendo imperativas, condición que no ha sido otorgada a favor de las circulares.

Del primer inciso del artículo 7 del Código Tributario, se podría concluir que:

a) solo al Presidente de la República le corresponde dictar reglamentos; y,

b) las administraciones tributarias no pueden más que dictar resoluciones o circulares, en aras de propender a la aplicación de la ley.

Entonces, la facultad reglamentaria propiamente dicha y entendida como aquella en la que se dictan reglamentos, le compete exclusivamente al Presidente; mientras que, a las administraciones les compete dictar actos encaminados a la aplicación de la ley. Esta interpretación cobra aún más sentido, según lo dispuesto en el artículo 67 del Código Tributario que, al listar las facultades exclusivas de la administración tributaria, no prevé en ninguno de sus términos a “la facultad reglamentaria”, sino únicamente la de “aplicación de la ley”.

Si bien “todo” apunta a que no se trata de normas, el artículo 11 del Código Tributario dispone que: “las leyes tributarias, sus reglamentos y las circulares de carácter general, regirán a partir de su publicación en el Registro Oficial, salvo que se establezcan fechas de vigencia posteriores a la misma. Sin embargo, las normas que se refieran a tributos cuya determinación o liquidación deban realizarse por períodos anuales, como acto meramente (…)” por lo que podemos ver que aún para su vigencia, se recogen a las circulares de carácter general como parte del conjunto de actos normativos.

Por otra parte, parece ser que para los jueces las circulares estarían en la categoría de actos normativos. Existen casos, como el Juicio No. 17510-2018-00169, en los que dentro de una acción de impugnación objetiva de anulación con efectos generales de Resoluciones la Corte Nacional de Justicia se ha declarado competente para conocer acciones objetivas de nulidad de actos normativos emitidos por la Administración Tributaria, con base en la potestad reglamentaria prevista en el artículo 7 del Código Tributario. Con relación a la acción objetiva, es importante describir al artículo 185, apartado segundo, del numeral 2 del Código Orgánico de la Función Judicial, que dispone: “las acciones de impugnación propuestas en contra de reglamentos, ordenanzas, resoluciones, y otras normas de carácter general de rango inferior a la ley, de carácter tributario (…).”

Así también, si tratamos de ubicar sentencias sobre circulares de carácter general, tenemos por ejemplo, en el caso No. 09501-2019-00010, el Tribunal para conocer y pronunciarse con respecto a la legitimidad de la Circular No. NAC-DGECCG18-00000006 emitida por el Servicio de Rentas Internas, afirma que su competencia le fue atribuida por el artículo 320, numeral 2 del Código Orgánico General de Procesos (referido como “COGEP”), norma que prevé la posibilidad de impugnar este tipo de actos y con base en ella resuelve en sentencia anular la misma.

A pesar de que la competencia para conocer este tipo de acciones no está siendo abordada en esta investigación, vale indicar que sea con fundamento en el Código Orgánico de la Función Judicial (en adelante referido como “COFJ”) o en el COGEP, en ambos casos se asimila en términos generales a una circular dentro de la categoría de “normas de carácter general” de rango inferior a la ley.

Los jueces consideran a las circulares NORMAS DE DERECHO y sobre ellas incluso cabe proponer recurso extraordinario de casación, pues este recurso extraordinario cabe solo respecto de violaciones sobre “normas de derecho”, por lo que es válido cuestionarse si las circulares llegan a constituir actos normativos o normas de derecho.

Varias han sido las sentencias que han valorado en casación si existen violaciones por falta de aplicación, aplicación indebida o errónea interpretación de circulares, considerando a estas como normas de derecho. Así fue como se resolvió en los siguientes casos:

Juicio No. 09501-2019-00267, Sala Especializada de lo Contencioso Tributario de la Corte Nacional de Justicia

“3.13 Por lo expuesto se desechan cargos alegados de errónea interpretación del segundo artículo innumerado a continuación del art. 162 de la Ley Reformatoria para la Equidad Tributaria en el Ecuador y falta de aplicación del primer artículo innumerado a continuación del art. 21 del Reglamento para la Aplicación del Impuesto a la Salida de Divisas y de la Circular No. NAGDGERCGC18-00000006 emitida por el SRI publicada en el Suplemento del Registro Oficial No. 374 del 23 de noviembre del 2018, al amparo del caso 5 del art. 268 del Código Orgánico General de Procesos”.

Juicio No. 09501-2019-00346, Sala Especializada de lo Contencioso Tributario de la Corte Nacional de Justicia

“8.4.7. Respecto de la falta de aplicación de la Circular Nro. NAC-DGECCGC18-00000006 del SRI (R.O. 374 de 23 de noviembre de 2018), esta Sala de Casación considera que tal Circular no es aplicable al caso, no sólo por su temporalidad (posterior a la resolución impugnada), fino (SIC) también porque una Circular no puede estar sobre el Reglamento de Aplicación del ISD y menos de la Ley de Régimen Tributario Interno, cuyo Art. 41 señala que el crédito tributario es una forma de; pago de las obligaciones tributarias”.

Resolución No. 42-2010, Recurso No. 193-2009

“La Circular de la Directora General del Servicio de Rentas Internas, publicada en el Registro Oficial 64 de 20 de julio de 2005, no puede contrariar la ley, ni cabe que con una norma de rango inferior se pretenda aplicar el principio pro reo, a cuyo efecto, debería obrar el correspondiente precepto en ley o en disposición de nivel superior. Por lo demás, lo único que dice tal Circular [Circular NAC-DGEC 2005-0004] es que la sanción de clausura a aplicarse por primera vez, podrá ser levantada o suspendida. Se trata en suma, de una facultad potestativa, no obligatoria”. (énfasis añadido)

Resolución No.235-2010, Recurso No. 404-2009

“Esta Sala, en forma reiterada, se ha pronunciado en el sentido de que al intento, se ha de aplicar la Circular No. 0263 publicada en el Registro Oficial No. 551 del 9 de abril del 2002, a partir de la fecha en que entró en vigencia, esto es, el 1º de enero del 2003, ya que de conformidad con lo que dispone el art. 11 del Código Orgánico Tributario, las leyes de carácter tributario (mucho más las circulares) entrarán en vigencia a partir del primer día del siguiente año tratándose de tributos cuya declaración y pago se haga por este período”.

Juicio No. 01501-2019-00109, Sala Especializada de lo Contencioso Tributario de la Corte Nacional de Justicia“

3.6.4 Finalmente respecto a la errónea interpretación de los arts. 156 de la Ley Reformatoria para la Equidad Tributaria en el Ecuador, 6 del Reglamento para la Aplicación del ISD y 5 de la Circular No. NAC-DGECCGC12-00017, es necesario evidenciar el error del casacionista, pues al sustentar el yerro planteado bajo el caso 4 advirtió la aplicación indebida de estas mismas normas y, al sustentar el yerro bajo el caso 5, reprochó la errónea interpretación de aquellas, lo cual evidencia una notoria contradicción (…)”.

Varias de las decisiones de la Sala Especializada de lo Contencioso Tributario7 resuelven los yerros propuestos por las partes, anunciando a las circulares como parte de las “normas” bajos las cuales operan o no las causales de casación. No se identifican decisiones de la Corte Nacional de Justicia que analicen de fondo si, las circulares constituyen pronunciamientos o anunciados con mandatos que puedan ser catalogados como “normas propiamente dichas”; más bien, han dado por hecho que las circulares SON NORMAS de rango inferior.

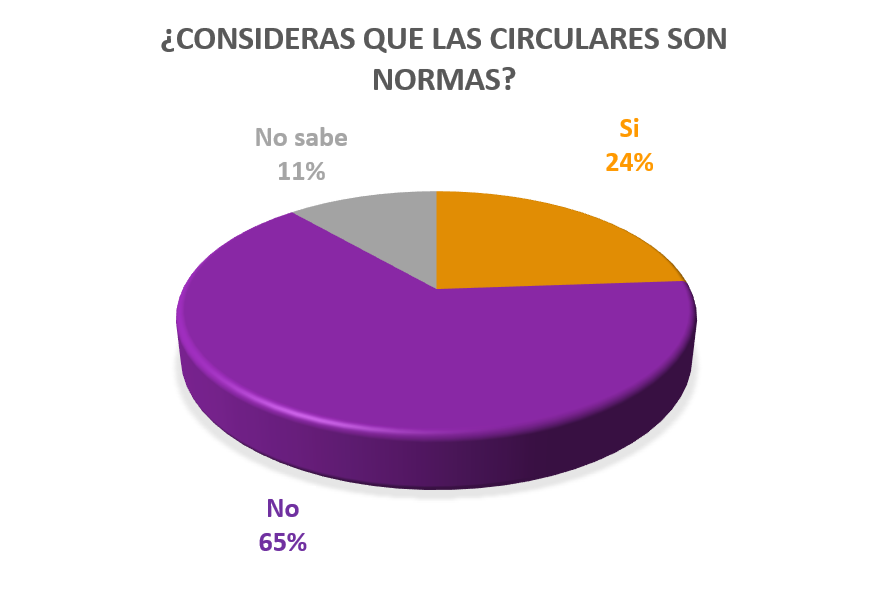

¿Qué opinan al respecto nuestros seguidores?

Del resultado de la encuesta publicada a través de las redes sociales de SANO JUICIO, la mayor parte de nuestros seguidores opinan que las circulares NO SON NORMAS. Se muestra a continuación, la opinión que ha sido recogida de nuestros seguidores en las redes de Twitter, Instagram, Facebook y Linkedin:

Se aclara que, los resultados de esta encuesta no provienen de una encuestadora oficial, constituyen el interés de nuestros seguidores en redes sociales, comunidad conformada por jueces, socios, directores y abogados de firmas de servicios legales, consultores y asesores, jefaturas y servidores de las mismas administraciones tributarias, estudiantes y profesionales interesados en el derecho.

En adición, nos permitimos compartir con el lector el comentario que recibimos en una nuestras redes sociales gracias a esta encuesta, muy útil para evidenciar que, Ecuador no es el único país acostumbrado a los pronunciamientos de las administraciones a través de circulares. Alexander T., en Twitter nos indicó: “En el caso Venezolano (sic) si son actos normativos aunque más procedimentales que actos sustantivos”.

Por su parte, en Argentina por ejemplo, Catalina García Vizcaíno a través de la última edición de su Manual del Derecho Tributario señaló: “La importancia que le da la ciudadanía a una circular, sin duda refleja el respeto que los administrados le tengan a la Administración Tributaria”8.

Resulta interesante analizar como el respeto a las circulares, sirve como termómetro de la aceptación y “popularidad” de las administraciones tributarias. El camino para lograr este objetivo tan importante, sin duda radicará en la razonabilidad tanto del contenido de las circulares, como del ejercicio de las facultades y actuaciones que efectúe la administración fiscal sobre sus contribuyentes, día a día.

No todas las circulares son normas

“Ante la duda, no cabe más que aplicar la circular”, pues la interpretación en esta contenida será la que ejecute el mismo órgano de control fiscal, o al menos eso se espera. El problema está en aquellos casos en los que, y así también se ha pronunciado la Corte Nacional de Justicia, la circular sobrepase los presupuestos de la ley cuyo proceso de construcción sigue el postulado de no taxation without representation9. Peor aún, el cuestionamiento a las circulares es evidente cuando, bajo el pretexto de dar claridad a los administrados, se pretenda modificar el sentido de ley, o crear cargas impositivas vulnerando el clásico apotegma nullum tributum sine lege10.

Para Ricardo Guastini, entre otras condiciones para catalogar a una “norma”, asegura que la misma constituye “Una prescripción (un mandato de hacer o de omitir)”11 . En consecuencia, ante la diversidad de todo tipo de circulares, del contenido de cada una de ellas cabe analizar si cumplen o no con las condiciones para ser precisadas como “normas”. En Ecuador podemos encontrar circulares que se asemejan a actos normativos12, algunas parecen ser interpretaciones de lo que quiere decir la norma13; y otras, son una franca advertencia del uso de facultades ante la detección de operaciones específicas14 .

Al igual que como cualquier otro tipo de acto emanado de la Administración Pública, no es posible que los abogados nos dejemos llevar por el título que los funcionarios le otorguen a un documento para identificar su naturaleza. Otorgar la categoría de “norma” a una circular, radicará en los efectos que genere su contenido.

Existen circulares que, en efecto, son normas debido al mandato de hacer o de no hacer puesto de manifiesto en su contenido. Pero también existen de las otras, que más que aceptarlas como nuevos mandatos, constituyen interpretaciones de la administración pública. Pronunciamientos basados en normas, o en una combinación de fragmentos de normas.

Referencias

[1] Tomado de “El Sistema Tributario en el Siglo XXI” Mauricio A. Plazas Vega, Ed. Temis 2018, p. 46

[2] Las fuentes del derecho Fundamentos Teóricos, Ricardo Guastini, Ed. Legales 2017, p.47

[4] Curso de Finanzas, Derecho Financiero y Tributario, Héctor B. Villegas, Ed. 2021, p.76

[5] Publicada en el Registro Oficial No. 775 el 14 de junio de 2016.

[6] Esta norma guarda concordancia con el artículo 8 de la Ley de Creación del Servicio de Rentas Internas, que dispone que es facultad de la Dirección General expedir las resoluciones, circulares o disposiciones de carácter general y obligatorio, necesarias para la aplicación de las normas legales y reglamentarias y para la armonía y eficiencia de su administración. Para la vigencia de tales circulares o disposiciones, deberán ser publicadas en el Registro Oficial y no podrán contrariar las leyes ni reglamentos. Esta facultad es indelegable.

[7] Pronunciamientos de órganos jurisdiccionales, gracias a la colaboración de Katia Yépez.

[8] García Vizcaíno Catalina, Manual de Derecho Tributario, Derecho Tributario en General, Abeledoperrot, Buenos Aires, 2022, p. 161.

[9] “No hay tributación, sin representación” lema originado en colonias británicas que no contaban con representación directa por parte del Parlamento Británico; de tal manera que, la aprobación de cualquier ley que creara impuestos, la consideraban ilegal.

[10] “No hay tributo, si no está en la ley”.

[11] Las fuentes del derecho Fundamentos Teóricos, Ricardo Guastini, Ed. Legales 2017, p. 48

[12] Circular No. NAC-DGECCGC18-00000006, dirigida a los sujetos pasivos del impuesto a la salida de divisas que utilicen el impuesto pagado como crédito tributario o gasto deducible del impuesto a la renta; o, que pretendan su devolución. A través de esta circular, el SRI prohibió que quienes soliciten la devolución del ISD generado en importaciones del listado del CPT, lo hayan registrado como gasto deducible, que lo hayan empleado como crédito tributario; y, que utilicen las declaraciones sustitutivas para modificar el tratamiento contable del ISD.

[13] Circular No. NAC-DGECCGC18-00000001, dirigida a los contribuyentes que “podíamos aplicar” la deducción de gastos personales. En esta circular, el SRI definió el alcance de los rubros de “Arte y Cultura”, a efectos de proceder con la deducción de gastos personales correspondiente a Educación, Arte y Cultura.

[14] Circular No. NAC-DGECCGC18-00000004. Mediante esta circular, el SRI advirtió que no reconocerá la deducibilidad en el Impuesto a la Renta de los gastos generados por operaciones denominadas "back to back", práctica detectada por la Administración como un supuesto gasto financiero, tratándose en realidad como un rendimiento de un financiamiento propio.